CDMA的前景和中兴通讯的崛起

发布时间:2023-04-21

作者:IDC

形势概述

CDMA技术面临着重重挑战。近来,投入到美国CDMA主要市场的资金缩水明显减少了其整体的投资机会。顶尖CDMA运营商Verizon Wireless和Sprint势必会为了扩大和维护他们现有的网络提供庞大的预算。然而,他们一大部分资本支出都转移投资到了下一代技术,如LTE和WiMAX。另外,许多CDMA运营商在一些地区如亚太和拉美都实行了技术转移,这一举动降低了全球市场对CDMA基础设施的需求。

为了进一步检验CDMA基础设施的前景,IDC同各类CDMA运营商和来自世界各地的支持者展开了一系列的会谈。会谈中观点的多样性和全球视野对于正确描绘CDMA的前景是非常关键的。其中一个比较显著的议题是,虽然近年来CDMA整体市场需求量在下降,但其发展速度和实际发展情况却不尽相同。还有一些投资机会仍为CDMA敞开着。这些市场比如中国、印度,还有其他一些国家(尤其是新兴市场)会提供活跃的,在某些情况下甚至是适度扩张的机会。总得来说, CDMA运营商和支持者会谈的主要议题透露出以下信息:

● CDMA是有活力且具有实力的

CDMA保留了一定规模的市场,在这个充满生机的市场里,运营商还在提供创新的移动语音和数据业务。根据CDG的统计,目前登记的运营商大约有310家,其中有114家EV-DO Rev.0网络和94家EV-DO Rev.A网络。截止到2009年底,一共有5.22亿名CDMA用户(5.18亿名CDMA2000用户和1.42亿名CDMA2000 1xEV-DO用户)。事实上,目前有两张EV-DO Rev.B商用网络(印度尼西亚和巴基斯坦)。CDMA 还没有在市场上占据无线基础设施技术的主导地位,但它肯定会继续在为全球消费者提供重要通信服务的无线技术投资中占有一席之地。

● EV-DO Rev.B 通过中国电信看到了新生

在相对适度的努力下,Rev.B网络已经通过PT Smart Telecom和 Pakistan Telecommunications启动。这是很值得关注的,因为自从Verizon Wireless选择开发LTE,Rev.B的发展势头开始减弱,并且在很多方面该技术已遭淘汰。然而,通过CDG和主要设备商的坚持和一些运营商的支持,Rev.B出现了复苏的势头。尤其值得关注的是中国电信对它的支持。中国电信分别在3个城市试运行Rev.B网络,并对其商用潜力展示出开放性的态度。很大程度上,是否向Rev.B网络演进取决于在接下来的12—24个月内用户在该网络上的数据消费行为是如何发展的。有志在2010年底成为全球最大CDMA运营商的中国电信(在IDC看来,这一想法很可能实现)为Rev.B网络生态系统提供了一种关键的规模经济。

● 传统的(已开发市场)CDMA市场正在萎缩,但主要的新兴市场仍有投资机会

可以肯定的是,长期作为CDMA大本营的美国市场对CDMA来说仍是一个意义重大的市场。运营商们仍会花费大量资金在他们现有的CDMA网络上,比如扩展和维护网络以便满足消费者千变万化的需求,而且他们会持续这样做很长一段时间。然而,这些网络已然成熟,运营商们却会不断投资到下一代技术。所以大多数与CDMA相关的扩展和用户增长都在亚太等地区就毫不奇怪了。在中国、印度和其他新兴国家,较低的移动渗透率给未来的发展留有了很大空间。

未来展望

IDC预计CDMA仍会保持一定规模,蕴涵重要机会。它会继续在为全球消费者及企业提供移动通信及数据服务方面继续承担重要的角色。在IDC看来,接下来CDMA市场的发展将具有以下三个特征:

● CDMA市场会继续萎缩,但是机会仍然长期存在

毋庸置疑,整体上CDMA市场会继续下滑。随着全球网络沿3GPP规定的路线图向LTE网络演进,这个趋势不会改变。但是这条变革之路漫长坎坷。网络的升级不可能一夜之间就发生。直到2010年,3GPP 3G网络的应用整体上才超过2G——这比本世纪初3G刚投入应用时所预计的晚了5年。由此可见,网络升级耗时,需要有谨慎的计划及对消费者需求变动的预测。所以,CDMA不会在一夜之间消失。IDC在过去的数周接触的众多运营商表现出了对它持续的强力推崇。可以预见的是,他们会花钱升级技术,同时也会维护及扩大现有网络的规模——唯一的问题是资本支出的预算将会被下一代技术如LET的开发分为两部分。LET部分的花销自然会增长,尤其是在新兴市场作为技术构建的动力。

● 当Rev.B 提供一个适度显著的上升空间时,将会创造出CDMA向LTE变革的机会

CDMA投资机会的总额决定了CDMA的潜能,网络升级产生的需求最终会发生。最终,用户的目标是会有超过300家运营商加入到CDMA阵营并向他们提供必需的设备及服务来加强现有的业务——在此基础上,接下来在新一轮建设周期中争取更好的地位。CDMA投资机会自然而然便会延伸到LTE演进。Rev.B仍然拥有良好的机会,将有近15家运营商计划在短期内部署Rev.B便是明证。而更多的运营商很可能会关注这种技术,尤其是像中国电信这样的运营商投资于它的时候。虽然Rev.B的机会无法和LTE相比,但它仍具有一定规模。设备商在CDMA投入巨大,必须通过能够在未来网络升级中成为关键伙伴的强有力的价值主张牢牢把握住用户。

● 设备商地位在市场变革中变化,中兴通讯崛起

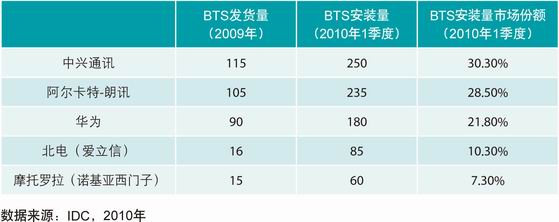

CDMA设备商处于变革中,这是他们面对固有的市场压力的必然结果。长期的领导者阿尔卡特-朗讯以其从市场份额中获得的收入来维持其整体主导地位,特别是在北美,势头尤为强劲。其他传统设备商,如北电和摩托罗拉,都面临着许多挑战,目前他们已经或正在被更大的3G同行收购(爱立信收购了北电的CDMA资产,同时诺基亚西门子正在收购摩托罗拉的网络部门)。在竞争压力增强的环境中,深圳本土电信设备中兴通讯却蒸蒸日上。在过去5年中,中兴通讯的CDMA基站出货量从2005年的9100台(根据中兴通讯提供的数据)获得突破性增长,2009年超过11.5万台。2009年IDC调查显示,按照基站出货量和BTS的安装数计,中兴通讯均为市场领导者(见表1)。

表1 CDMA:BTS发货量及安装量(按厂商),2009年及2010年1季度

中兴通讯在全球范围内为CDMA寻求发展机会,特别是在新兴市场中积极实施“走向市场”策略,获得了很高的市场份额。中兴通讯无疑能在中国蓬勃发展的CDMA市场中获益良多,而对亚洲和非洲的其他地区的重视使得中兴通讯的业务得到了进一步的发展。比如,中兴通讯已经在印度和印度尼西亚,两个最具有活力的市场,取得了CDMA市场的主导地位。 IDC对全球无线设施价格模型的调查显示,在过去的18个月里基站设备的降价幅度较大(再加上不断创新的融资策略)。新建网络,尤其是大规模网络,预计价格会空前地低。显而易见,中兴通讯有必要战略性地在短期内开发新的市场。客户在采购设备时还非常看重产品的本土化。中兴通讯的优势不仅仅体现在价格和满足当地需求的承诺上。中兴通讯越来越以持续创新并推动技术发展而著称。中兴通讯全球首家部署了EV-DO Rev.B商用网络。该网络是2010年1月10日在印度尼西亚巴厘岛正式商用,由中兴通讯向Smart Telecom提供设备。中兴通讯共有4份EV-DO Rev.B订单(包括实验网和商用网),因此成为最为活跃的领军公司。进一步的创新和其他首创包括试装CDMA和LTE双模基站。尽管这一步迈得不够大,但长远看来,对于CDMA服务提供商来说,配置能够同时管理不同代技术的统一网元是非常重要的能力,而中兴通讯做出了先驱的探索。

[关键词] CDMA

.png)

.png)

.png)