IPTV设备市场分析

发布时间:2023-04-20

作者:Frost & Sullivan

全球IPTV行业发展

无论是发达国家还是发展中国家市场,IPTV都被认为是一个利润丰厚的市场。与传统有线电视和无线电视不同,IPTV使宽带互联网用户使用机顶盒就可以通过计算机或电视机获得电视广播业务。随着技术的发展,一些先进的手机用户也可以成为IPTV用户。

随着IPTV市场的成熟,许多新发明涌现出来,业务供应商借助众多的应用来补充点播服务。技术更新也促进了IPTV的发展, 包括DVRs、高清节目、MPEG-4/H.264和一流的系统集成的发展。

亚太和西欧拥有全球61.8%的IPTV用户。由于众多的宽带用户可能会开始使用IPTV业务,预期IPTV市场会快速发展。在最早的IPTV市场西欧,IPTV已经成为主要的收费电视平台并占据了收费电视市场的18.1%。

全球IPTV行业概况

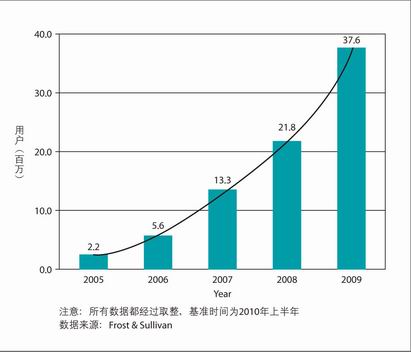

如图1所示,从2005年开始,全球IPTV用户数量以年均103.0%的速度高速增长。即使在全球经济减速的2008年,IPTV用户数依然大幅度增长。全球IPTV用户数在2009年末达到3760万,预计到2014年将达到2亿6790万。

图1 2005—2009全球IPTV市场总用户

全球IPTV市场总收入从2005年的4.5亿美元增长到2009年的121亿美元,年均增长率127.7%。

主要IPTV运营商分析

全球IPTV市场为一批主流运营商所主导。如表1所示,欧洲运营商在前10位运营商中占一半。因此西欧的市场集中度也比其他市场高。 在西欧,法国的FreeDSL和法国电信的用户数分别居第一、第二。

表1 2010年上半年世界主要IPTV运营商列表(来源:Frost & Sullivan)

2009年中国电信的用户规模增加了一倍。2010年上半年中国新增的IPTV用户数占全世界的43.0%。

中国电信将IPTV定义为战略新兴业务,希望通过进入视讯业务领域以促进其宽带业务的持续发展。因为IPTV业务在中国未被视为电信业务,IPTV许可证由广电总局颁发,所以中国电信与拥有IPTV许可证的上海文广新闻传媒集团合资发展IPTV业务。上海文广在视频业务的内容和运营方面有丰富的经验。

新兴IPTV市场发展分析

预计到2011年全世界IPTV用户数将达到9590万。就每用户平均收入而言,西欧、北美和亚太将成为最大的市场。

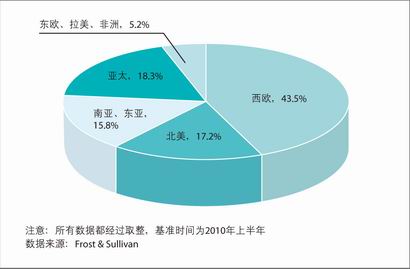

如图2所示,作为IPTV用户的重要来源,2010年上半年西欧用户占全球总市场总用户的43.5%。

图2 2010年上半年全球IPTV用户的地区分布

目前欧洲是最大最活跃的IPTV市场,但是预计亚太地区的用户数、业务收入、基础设施等将来会超过欧洲。该地区宽带互联网的普及将促进IPTV的发展。

由于付费电视普及率高、高资费和激烈的业务竞争,北美IPTV市场预计会成为全球竞争最激烈的市场,

亚太等全球多个地区宽带业务爆炸式的增长刺激了IPTV的部署。此外,创新、融合和北美消费者行为的改变也是IPTV行业发展的驱动力。

中国的IPTV市场受到2008年北京奥运会和2010年上海世博会等商机的影响保持稳定的增长。在中国电信的推动下,IPTV在上海、江苏、广东、福建和浙江得到良好的发展。 然而受到内容不足和低价促销的影响,中国的IPTV业务发展未能达到预期,IPTV家庭用户数也没有显著增长。因此,很多供应商开始将目光集中于IPTV应用。

截止到2010年上半年,中国拥有7亿手机用户,1.7亿有线电视用户和1亿多宽带用户。正在兴起的IPTV市场对电信运营商、设备和软件供应商和广播公司而言确是一个新兴的大蛋糕。

主要IPTV设备供应商市场占有率分析

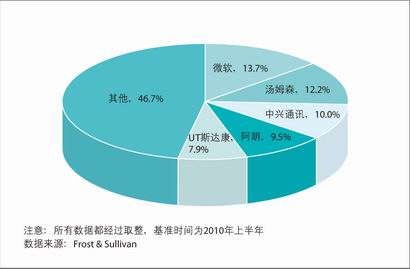

如图3所示,微软由于其在北美和欧洲的影响力在2009年世界IPTV中间件市场上占13.7%的市场占有率,位列第1。 汤姆森(Thomson)公司受益于法电IPTV业务的发展,以12.2%的市场占有率排在第2位。 中兴通讯通过在亚洲、南美及其他新兴市场的积极开拓以10.0%的市场占有率超越阿尔卡特-朗讯排在第3位。 阿尔卡特-朗讯和UT斯达康分别以9.5%和7.9%的占有率排在第4和第5位。前5位设备供应商共拥有53.3%的市场占有率,但没有一家供应商在全球市场占据绝对优势。

图3 2010年用户数前5位的IPTV设备供应商

主要IPTV供应商地区分析

预计2014年之前多数新增用户还会来自新兴市场。从2009年到2014年,中国、印尼、越南、印度、泰国和菲律宾将占新增用户的62.0%。 在这些市场,IPTV将限于拥有高速宽带网络的城市。

顶级IPTV中间件厂商如中兴通讯、UT斯达康、Cascade、微软和华为在亚太市场竞争激烈。亚太地区拥有全球最成功的IPTV运营商,该地区新产品层出不穷,运营商们不断面临三方面的挑战,即监管约束、内容和技术成本。

中兴通讯在一些地区的市场影响颇大,如亚洲、南美和中东。综合财务状况、投资水平、业务前景等因素,中兴通讯2010年上半年在亚洲IPTV中间件市场名列前茅。由于长期的研发投入和市场表现,中兴通讯在2010年上半年中国IPTV中间件市场同样名列前茅。在与中国电信合作大规模进行IPTV部署的基础上,中兴通讯也与许多其他运营商合作,如越南第一大运营商VNPT、印尼第一大运营商印尼电信及委内瑞拉第一大运营商CANTV,并以低成本成功地增强了这些运营商的用户能力。

中国已经超过韩国成为亚太最大的IPTV市场,2009年底中国拥有470万IPTV用户。中国IPTV用户急剧增加是由于固网宽带供应商们力图成为多业务供应商。在韩国,监管部门只在2009年底才允许IPTV的广播内容,绝大多数用户只能得到点播服务。

例如,江苏电信为了开发优势资源以保持老用户吸引新用户,从2005年开始发展IPTV业务。在与中兴通讯紧密合作之后江苏电信的IPTV业务得到迅速发展。在中兴通讯强有力的支持下,江苏电信IPTV系统确保用户得到很高的服务质量和体验质量。截止2010年6月,江苏电信IPTV系统达到252万的用户容量(含158万的激活用户)。IPTV在江苏电信向全业务运营商转型的道路上起到了关键的作用。

IPTV市场和技术预测

IPTV市场趋势分析

IPTV引入的应用和业务正在改变着电视收看体验。基于网络的时移能力、视频和电视点播及实时交互将对消费者的收看习惯产生重大影响。例如目前电视观众可以在他们方便的时间收看电视节目。未来几年内,除了一些实时内容,如演唱会、体育比赛、突发新闻和一些观众人数众多的电视节目是实时收看的,其他所有节目都可能是时移收看的。

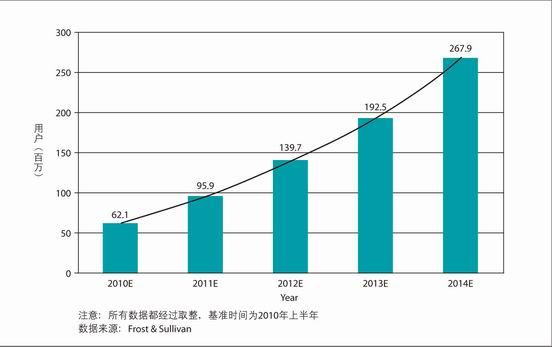

如图4,在未来4年里全球IPTV市场用户人数有望保持高增长率。全球IPTV用户到2014年将达到2亿6790万,复合年增长率44.1%。

图4 2010—2014年全球用户总数的市场预测

如图5,全球IPTV市场在2010年价值175亿美元,预计2014年增长到465亿美元,复合年增长率27.7%。由于亚洲两大增长最快和规模最大的市场中国和印度用户月均消费非常低,欧洲和北美2014年之前将产生全球较大的收入份额。

图5 2010—2014年全球IPTV总收入预测

IPTV技术趋势分析

● 技术演进

电视:现正推出有互联网能力和内置widget引擎的电视机。LED电视在市场上有售,其价格预期将持续下降。有互联网能力的电视也是新兴的具有互联网视频业务的IPTV。

机顶盒:目前机顶盒支持内容存储。IPTV机顶盒价格有望下降;电视和机顶盒一体机现正推出。如果机顶盒能够完全标准化并提供现货供消费者购买,这对IPTV业务是一个很大的促进。

网络:视频应用使得人们对网速提出更高的要求,从而促进了FTTH宽带网络的部署。

应用:随着IT和通信的融合,通信应用正在快速推陈出新。

● 技术趋势

创新和互动的IPTV业务:IPTV提供商推出的第一个互动业务是视频点播和时移收看。目前提供的互动业务主要围绕在线购物/订票、游戏、电视上网和电视电话处理。 另外,一些提供商正计划为医疗、运输、教育等不同领域提供服务。韩国和香港市场拥有一些全世界互动程度最高的IPTV业务。

融合和数字家庭:综合运营商正在部署IMS,以为多个电信业务平台的用户提供融合的业务。新加坡电信和电讯盈科等提供商提供一种IPTV和手机电视融合的业务。提供商们正在以互联网电视和手机电视补充其IPTV业务。付费电视正在演进成一种可以在电视、手机和互联网上收看的业务。

数字家庭业务在很多市场上还处于概念阶段。流行的业务是家庭个人计算机和计算机附件的基本组网。运营商正计划使用IPTV和宽带网络开展家庭数字化并在线连接不同的设备。

随着全球宽带市场的发展,现在IPTV内容和应用正起着更加重要的作用。 作为一种新的宽带应用,IPTV在业界受到全面关注。 随着欧洲、亚洲和北美开始通过IP传输网络试验和播放电视节目,IPTV市场很可能从现在开始加速发展。

.png)

.png)

.png)