2010年IMS全球市场报告

发布时间:2023-04-21

作者:iLocus

要点概览

过去几年来,部署IMS的运营商大致可以分为三类。第一类主要是固定网络运营商(包括部分广电网络运营商),他们通过部署IMS核心网提供电话业务。第二类是移动运营商,第三类是同时拥有固定和移动网络的融合类全业务运营商。全业务运营商部署IMS的驱动力是降低移动融合业务的TCO,建设一个能同时支持固定和移动网络的IMS核心网,重点聚焦于企业客户,提供类似于统一Centrex的业务。

目前来看,IMS的部署主要还是集中在固网领域,IMS的应用相对成熟。IMS对于全业务运营商来说,能够为他们解决两网甚至多张网络融合提供统一业务的问题。而对于移动运营商,短期内的驱动力是推出像RCS(Rich Communication Suites,富通信套件)这样的增强型服务,这对移动运营商是一个重要的市场驱动力。后续,随着行业内对IMS的选择趋于一致,在移动网络中承载VoIP,VoLTE/WiMAX等将成为IMS建设的中期市场驱动力。

截至2010年6月底,全球部署的IMS用户线为2.079亿,其中固网领域约为1.348亿线,移动网络领域约为3090万线,还有约4220万线属于融合IMS的部署。

据估计,25%的固定网络用户已经迁移到了VoIP,其中约14%是基于固网软交换的用户线,其余11%为纯粹IMS用户;剩余的75%基于TDM的的用户将直接向IMS迁移。预计到2014年,有线网络用户基于IMS和基于固网软交换的比例约为2:1。

2010年上半年,全球约新增了1880万固定网络IMS用户,其中商业用户(IP Centrex用户)约130万,其余1750万是住宅电话用户。

从目前主流IMS设备供应商来看,优势不一,有些擅长有线IMS,有些则在融合IMS方面表现出色,但总体上无线领域的竞争相对缓和。我们重点基于以下五个因素对IMS设备商进行评估: 固定IMS、无线IMS、融合IMS、RCS,以及IMS终端。

基于以上标准,爱立信在我们的报告中排名第一,中兴通讯位居第二,华为第三。虽然爱立信和阿尔卡特-朗讯在有线IMS方面比较成功,但2009年中兴通讯在出货量方面成绩斐然,在2010年上半年也独占鳌头。全球范围内,华为在融合IMS方面拥有最大数量的客户,爱立信在无线IMS领域占据最大份额。中兴通讯是唯一拥有商用mAGCF(移动接入网关控制功能)产品的公司。

固网领域的IMS

2010年上半年固网IMS市场格局

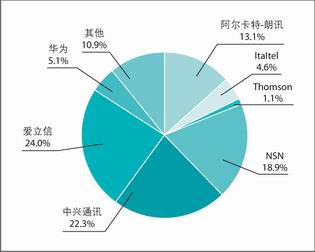

如前所述,在2010年上半年的1880万IMS用户中,约有130万的IP Centrex线路,其余1750万是住宅电话用户。图1显示了2010年上半年在全球住宅电话IMS用户线路方面各供应商的市场份额:爱立信24%,居行业之首,中兴通讯第二,22.3%;诺西第三,18.9%。

图1 市场份额:家庭IMS用户线数(2010年上半年)

固网和移动融合IMS

在移动领域,由于移动软交换占据主导地位,基于IMS的移动话音部署非常之少,移动领域的IMS部署大多数集中在非话音业务。因此,我们认为移动IMS用户数并不能准确体现IMS在移动领域的当前发展趋势。

尽管北美和西欧在IMS领域稳步增长,但中国在过去的一年半里已经处于领先地位。仅仅在过去的两年里,中国就已经铺设了约3650万的IMS用户线,这是中国移动和中国电信共同的成果,主要体现在统一Centrex的应用。相比较而言,在融合IMS领域中国移动表现得更为咄咄逼人。中兴通讯在中国IMS市场的份额则领先于其他各设备商。

移动IMS

对移动运营商来说,LTE是部署IMS的主要驱动力,目前业界普遍认同基于IMS实现LTE语音业务的承载这一方案。如同宽带之于有线网络,对于移动网络来说,实现全IP化非常重要。虽然近年来移动宽带急剧增长,但仍然无法满足巨大的用户需求,因此,基于IMS实现VoLTE是主流方向。目前业界也有一些过渡性方案,但预计随着时间的推移,将全部演变为IMS。所以,部署LTE+IMS只是一个时间问题。

对于那些没有部署LTE网络的运营商来说,可以选择部署mAGCF(Mobile Access Gateway Control Function)方案。mAGCF方案是解决移动现网软交换向未来网络演进、并实现与LTE网络融合的重要方案,对于保护移动运营商在软交换领域的已有投资具有关键作用。mAGCF的功能类同固网AGCF,相比固网AGCF,移动AGCF方案还未完全成熟,中兴通讯是目前业界唯一发布商用mAGCF的厂商。

基于IMS的增值业务发展

固网RCS发展

当前,固网IMS领域中最主要的应用是语音。FMC涵盖语音和增值服务,但目前它的部署还非常有限,基于IMS的IPTV业务也是如此。此外,针对RCS(Rich Communication Suites),一些运营商也在开展测试和试验。当前,正在部署的RCS应用,最基本的主要是带用户状态呈现功能的网络地址簿应用,这个应用是在RCS 1.0中定义的。在RCS 2.0中,用户可以使用文件共享和视频共享业务。RCS是完全基于IMS系统的,所有RCS应用都应兼容IMS。当前,RCS在法国、韩国和日本部署相对比较多。从运营商性质来看,固定网络运营商更加积极地推进RCS业务部署,日本市场尤其如此,在日本某些固网运营商已经开始尝试RCS业务。

移动RCS发展

如前所述,移动领域里的IMS应用相对较少。在实际部署方面,日本的软银(Softbank)公司提供了基于IMS的一键对讲(POC)和智能群管理的应用。另外SMS和IM这类应用也通常基于IMS平台实现。

西班牙、韩国、美国、意大利和德国也都在针对RCS做对接测试。在韩国,Korea Telecom、LG Dacom和SK Telecom这三大运营商之间的RCS实现了互联互通。在法国,SFR、Bouygues和Orange三大运营商的RCS也实现了对接。

Orange和Telefonica一直在推动着RCS的发展,另外还有一些运营商正在接受并支持RCS,如Vodafone。Vodafone曾经为其投放市场的360业务兴奋不已。他们已经意识到,如果他们的业务是符合RCS标准的,将有很多手机支持360业务。

案例研究

法国电信(FT)

FT的VoBB(宽带语音)网络建设于H.323标准基础之上,过去2、3年来,FT的VoBB网络一直在吸纳新用户,并将原有H.323网络用户迁移过来。

FT一直非常积极地推广VoIP业务。FT早期VoBB版本和基于IMS的VoBB之间略有差别。从用户的角度来说,前者保留了普通语音业务, VoBB线路多用作次级线路。而新的IMS线路则用作首要线路,无需安装次级线路。

FT最近还宣布提供统一Centrex业务。FT一直是FMC应用的先行者,其基于Wi-Fi/GSM切换的FMC应用已上市四年。

在固网方面,FT正在试运营RCS业务。

中国移动

中国移动提供各类聚合业务,比如针对企业用户的统一Centrex。他们还将提供UC、softphone(类似个人电脑上的IP电话)和会议电话等业务。中国移动部署IMS的主要驱动力是固定移动融合,通过部署IMS核心网,基于IMS统一控制平台实现为固定终端和移动终端提供融合的业务和服务,包括Centrex、IPTV等。Swisscom是业界最早使用统一的SDP来提供无线和有线服务的运营商之一,但都是基于私有标准和协议实现的。如今,统一Centrex业务基于IMS实现,实现不同设备商之间的开放和互通。中国的另一家运营商中国电信也获得了一张移动牌照,这对中国移动来说构成了很大的威胁。中国电信一向重视企业市场,具备很好的网络推行其融合业务。因此,建设IMS能够帮助中国移动参与竞争。

AT&T

AT&T是首个公布其IMS网络VoIP用户数的服务供应商,其VoIP业务还集成了IPTV,但IPTV不是基于IMS实现的,只是与IMS实现交互,提供电视电话业务。

AT&T IMS网络VoIP用户总数达到130万,注册AT&T基于光纤的U-Verse三网合一业务的新用户中有2/3会选择VoIP服务。

.png)

.png)

.png)