电信专业服务,护航运营商蓝海战略

发布时间:2013-03-01

作者:李拯(中兴通讯)

过去的2012年,身处纷繁复杂的移动互联网世界,运营商不仅没有从新兴OTT(Over the Top)业务中获利,其主营业务也因通信渗透率几近饱和而增长放缓。而持续不断飙升的网络容量需求又要求基础设施不断升级,收入与成本不断挤压企业利润,在这种两难困境之中,运营商将何去何从?与运营商息息相关的专业服务供应商们,未来的业务战略又应如何调整?

新经济环境下运营商的战略转型

2012年10月,全球知名的电信行业咨询公司OVUM,正式发布其对2013年全球电信市场的趋势预测 (Telecom Market Trends for 2013) 。在这份40页的报告里,OVUM认为,在全球整体经济环境持续不振的大背景下,运营商投资继续保持平缓,而OPEX则会面临更大压力,为了更好地优化成本,运营商必须加强网络业务质量和客户感知的管理,供应商扮演的角色也需要有更大转型,从传统提供设备(CAPEX领域)向提供网络管理服务转型(OPEX领域);与此同时,为了应对来自OTT的挑战,运营商需要发展新的业务模式,例如更关注对客户数据的分析与利用,挖掘更多收入来源。

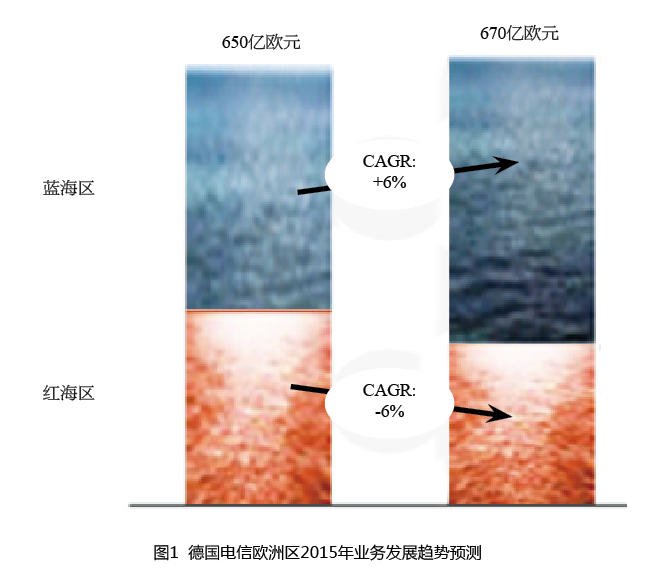

运营商的未来战略规划可谓与OVUM的趋势预测不谋而合。2012年12月,德国电信在柏林投资者大会上透露了其未来3年的企业战略。德国电信将经营工作分为持续发展的蓝海业务和逐渐萎缩的红海业务两大类:对蓝海业务考虑加大CAPEX投资,相应OPEX也持续增加;针对红海业务,则采取效率提升等手段,提升OPEX的优化力度。图1为德电对2015年蓝海与红海业务复合增长率的预测,其中蓝海业务保持6%的年复合增长率,而红海业务则为-6%。

德国电信将移动宽带、家庭互联和企业ICT服务纳入未来的蓝海业务,而传统语音和短消息则被归入萎缩的红海业务。

专业服务核心是价值创造

如何才能支撑运营商蓝海业务的发展?只有当基础网络(CT/IT)与专业服务紧密结合起来,在激烈竞争的商业环境中为上下游客户实现价值创造,才能在未来满足不断提升的消费者和企业客户需求。例如为了帮助运营商实现客户感知管理能力的全面提升,不仅需要部署相关的CEM管理平台和数据探针,而且运营商的管理模式、工作流程和人员技能都要进行相应调整,以适应从“网络为中心”的运营模式向“用户为中心”的运营模式转变。为了满足目前运营商的这种需求,设备商仅仅能够提供软件/硬件系统是不够的,还必须具有专业服务能力,为运营商实现系统、流程、管理和人员技能的整合,并建立起行之有效的CEM感知管理体系。

因此,从价值创造的角度看,服务供应商的专业服务在运营商拓展蓝海业务的战略中起到了关键的催化作用。

客户感知保障(CEA)专业服务

进入移动互联网时代,客户体验成为驱动运营商业务发展的新要素,而以网络KPI为优化目标的传统运维手段无法适应这种转变。在商业发展中将客户置于核心地位,持续不断优化客户体验成为运营商蓝海战略的根本,只有这样才能在保证原有客户满意度的同时,持续吸引新的客户并增加收入。

为了构建端到端的客户感知保障体系,运营商需要从系统、流程、管理和人员4个方面综合考虑。首先,需要部署正确的工具及OSS/BSS环境来实现客户体验关键指标的获取、管理和提升。其次,从关注网络KPI向关注客户体验转变,必须有配套标准流程来支撑,例如ITIL和eTOM商业流程等。同时,由于客户体验管理涉及到运营商的各个部门,只有在组织层面实现合力才能有效贯彻CEM。最后,在运营商从网络为中心向客户为中心的转变过程中,难度最大的可能就是人员习惯和文化的转型,只有关键岗位的员工建立以客户为尊的理念,这种转变才能最终实现。

因此,当服务供应商向运营商提供端到端客户感知保障方案时,需要系统考虑以上4项因素,并结合其全球最佳实践经验,任何独立的解决方案都无法实现运营商利益最大化。

从具体的服务内容上看,在充分考虑流程、管理、人员与技术的结合后,针对移动网络,CEA专业服务应该涵盖网络流量价值咨询、客户感知提升管理服务、移动业务质量管理提升服务和网络性能管理服务4大服务方案。在固定宽带领域,应该提供多层次、全方位的服务解决方案,包括固定终端/家庭网络的智能管理服务、固定宽带网络整体性能提升服务、基于流量价值和业务质量提升的运维解决方案等,协助运营商打造高效、智慧的宽带网络。

数据中心专业服务

IT技术在商业环境中发挥着愈来愈重要的作用。在消费者市场,例如银行和零售行业在处理海量客户订单和业务信息时,已经无法摆脱对IT系统的依赖;在企业管理领域,各种流程与信息交互,也依赖大型IT系统运行。因此,可靠的IT系统在现代经济活动中扮演了十分重要的角色。电信运营商也将IT综合服务方案视为新的业务增长点,例如向大型跨国企业客户提供IT外包管理服务或者统一通信服务。数据中心是构建整个现代IT系统的基础,拥有高标准的数据中心成为构建运营商核心竞争力的关键。但是,与市场活动、品牌管理和业务提供等活动相比,数据中心的设计、建设和维护等工作,与运营商核心价值有很大区别,运营商急迫需要合作伙伴的助力,来实现其企业IT战略业务发展。根据《OVUM 2012 Global Telco Data Center》的分析,随着运营商的全球业务拓展和更迫切的响应市场(time to market)的需求,更多的电信运营商会选择从合作伙伴那里获得数据中心的相关服务。

服务供应商在提供具体数据中心专业服务时,需要考虑运营商在快速响应市场、成本效益和节能减排方面的综合需求,例如总体能源消耗降低、IT设施小型化、数据中心的整合和网络容量的灵活调整。因此服务供应商必须发展自己的PUE(电源使用效率)设计能力、模块化能力、安全管理能力及可视化管理能力。

成本优化需要拓展新的途径

面对传统红海业务,随着网络基础规模快速膨胀和传统业务收入日益萎缩,运营商需要拓展新的途径来优化OPEX,扩展盈利空间。

管理服务继续担当OPEX优化利器

传统电信运营商的业务范围涵盖网络设计规划、建设开通、运营维护、市场与品牌、批价计费等端到端环节,占据整个垂直价值链的大部分。

5—7年前,面对激烈的市场竞争,出于降低运维成本、提升管理效率的基本需求,运营商首先将价值链的末端,例如网络基础设施的建设施工、网络资源层的运行与维护外包出去。由于服务提供商可以借助其全球NOC和规模效应,实现运维成本降低和快速获取相应技术专家,在服务外包的第一阶段就实现了服务提供商和运营商的共赢。

随着LTE、IMS、CDN和PTN等新技术的迅速应用,造成网络上多厂家多技术共存的现象十分普遍,带来网络管理和运维难度,故障处理难度加大,业务提供的及时性也面临挑战。

基于从前将网络资源维护层外包的成功经验,运营商深入整合内部价值链的需求也逐渐增长。在服务外包成熟的第二阶段,运营商开始尝试将服务业务层,如业务提供、业务准备等工作也外包出去,实现整个网络相关活动的整体外包(包括资源层和业务层);与此同时,将与这些业务活动强相关的供应商管理、合同管理等工作也交由一个服务提供商负责,电信运营商与此服务提供商之间建立SPOC(单点联系),从而简化内部管理,向精益管理(lean operation)的终极目标迈进。

能源管理服务

根据德电咨询2012年的数据,全球运营商的总能源消耗为216亿美元左右,占网络OPEX的10%左右。当运营商计划通过成本优化增强其竞争力时,能源管理这块未曾开垦的领域成为其关注的焦点。与传统管理服务类似,能源管理虽然在OPEX占比较高,但是并没有成为运营商的核心业务,当能源成本优化成为运营商整体盈利战略的一部分时,合作伙伴就需要考虑如何提供更好的能源管理专业服务来满足市场需求。

服务供应商在考虑一个全面的能源管理方案时,需要从能源的规划及优化、效率监控、KPI/SLA管理、设备管理和燃料链管理几个方面充分设计自己的方案,当然在网络建设之初,就从网络的全生命周期考虑TCO中能源的消耗,则是最关键的。

中兴通讯服务业绩快速增长

2012年,在全球电信行业投资萎缩的大背景下,中兴通讯服务业务依然实现了28%的年增长率,自2008年的5年复合增长率高达40%。其管理服务业绩更保持58%的复合增长。

根据中兴通讯对行业趋势的判断,并结合客户向中兴通讯提出的服务需求,我们相信,在未来2~3年内,由于技术更新、内部运营管理和商业拓展需要,为了更好地服务其最终客户,运营商会加大在服务外包方面的投入。中兴通讯作为运营商值得信赖的合作伙伴,凭借灵活定制的客户化方案、全球分布的本地资源和快速交付能力,会给客户带来真正的商业价值。

基于对整体电信行业发展趋势的判断,基于中兴通讯全球服务资源和稳健市场策略,中兴通讯对未来服务业绩的发展继续保持乐观,预计2013年的专业服务业绩增长依然会超过40%。

.png)

.png)

.png)