全球GSM增量市场分析

发布时间:2010-04-26

作者:Frost&Sullivan

2009年,全球GSM市场风云剧变。GSM增量市场在历经重大变化之际,一些新兴的设备供应商,如华为技术、中兴通讯等,至2009年底时,其市场份额的增长已风生水起。而传统的供应商,如爱立信(Ericsson)、诺基亚西门子(NSN)和阿尔卡特-朗讯(Alcatel-Lucent)等公司市场份额的增长却是差强人意。

截至2009年,全球共有39.3亿GSM和WCDMA-HSPA用户。根据行业生命周期,由于新兴市场的增长、GSM终端相对低廉的价格和GSM技术革新等因素,GSM的发展将持续到2014年。在过去的五年中,由于本地化运营、定制创新以及强大的成本竞争力,华为和中兴通讯已逐渐成为GSM市场的主流设备供应商。2009年,中兴通讯凭借强劲的增长势头把诺基亚西门子甩在了后面,一跃进入GSM增量市场设备供应商的前三甲。

全球GSM市场概述

GSM继续推动着主要市场中移动业务的增长。全球移动用户中,GSM用户占了83.5%,并且这一压倒性的比例持续了相当长的时间。在2014年之前,GSM的规模经济效应不会改变。随着3G的广泛应用,GSM用户份额到2013年底可能降至56.4%。传统的GSM设备供应商,如爱立信、诺基亚西门子和阿尔卡特-朗讯等,占据了整个成熟市场。亚太地区和欧洲,无论是设备还是用户方面,都是GSM的天下。从技术前景来看,全球GSM网络工作于多个不同的频段(分为2G使用的GSM频段和3G使用的UMTS频段)。大多数2G GSM网络工作于900 MHz或1800 MHz频段。北美国家(包括加拿大和美国)采用850 MHz和1900 MHz频段,因为900 MHz和1800 MHz已经分配给其他地区。欧洲的大多数3G GSM网络工作于2100 MHz频段。

欧洲

欧洲是GSM网络发展和应用的先锋,享有最广泛的各类应用。值得注意的是,尽管供需双方的架构条件相似,但西欧特许市场中的移动运营商们的做法却大相径庭。英国的五大运营商为3UK、Orange、T-Mobile、Telefonica O2和Vodafone。英国的GSM用户群仍在继续发展壮大,2010年用户总数可能由2008年的7590万增长到7800万。无线网络的市场渗透度有望在2010年达到126%。

中国

2009年初,中国的三大运营商获得3G牌照。至2009年底,中国的移动业务渗透率达到了67.3%。在拥有13.4亿人口的中国,移动业务市场在未来3年中的前景一片光明。

印度

印度是当前最重要的GSM市场之一,几乎所有的GSM设备运营商巨头都将目光盯住这块新鲜蛋糕。2009年6月,印度的各个GSM移动运营商共新增了932万用户,与同年4月份新增的893万用户相比有着良好的增长。印度不同GSM运营商之间的实力差距极为悬殊,其三大GSM运营商占据了整个市场份额的67%。

2009年GSM增量市场竞争分析

全球GSM增量市场份额分析

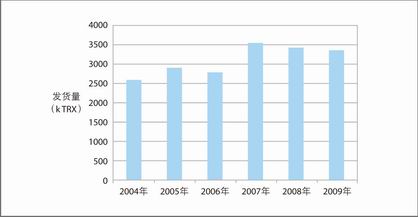

如图1所示,全球GSM发货量从大约260万载频(TRX)增长到约343.8万载频,年增长率达5.5%。尽管2008年和2009年的GSM发货量少于往年,但近5年来GSM市场整体上仍然呈增长势态。而且在未来的4到5年内,GSM发货量仍将持续增长。

图1 全球GSM市场份额(按发货量),数据来源:Frost&Sullivan(中国)

传统的GSM设备供应商,如爱立信和诺基亚西门子,逐渐在更多的成熟市场上为更大的利益展开角逐。作为富有竞争力的通信设备供应商,华为和中兴通讯以其创新的产品和网络传送能力在新兴和成熟市场上不断地提升并树立其自我形象。

在成熟市场上,GSM运营商已经经营了多年的3G业务。市场竞争激烈,用户对于数据业务的需求不断增长。对于成熟市场的运营商来说,除了发展新客户外,防止老客户的流失也非常重要。在西欧这样一个成熟市场,GSM运营商通过一些更好的“杀手锏”应用把目光放在了增值业务上。成熟的市场也被认为是饱和的市场,尤其是在西欧地区,这里的GSM运营商想方设法与竞争对手展开差异化竞争。

在新兴市场上,GSM继续推动着移动业务的增长,至2007年底,全球市场份额的增幅在巴西达到76.5%,在中国达到91.9%,在印度达到78.9%,在俄罗斯市场则达到99.3%。

新兴设备供应商案例分析

在当前的市场形势下,中兴通讯、华为等新兴设备供应商表现出强大的竞争实力,这是因为他们的研发和生产活动都集中在发展中国家,并采取了灵活的本地化经营方式。因此,他们为从新兴市场中获得更大份额及进军高端市场作好了准备。

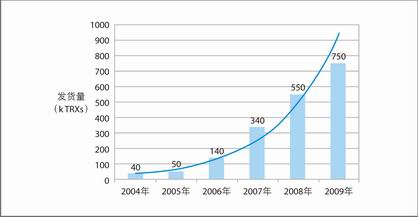

例如,2005年到2009年中兴通讯每年的增长率均达到120%,2009年的发货量更是达到75万载频。中兴通讯与全球各大运营商建立了合作关系,如中国移动、中国联通、印度Reliance、阿联酋Etisalat、挪威Telenor、澳洲Telstra、瑞典TeliaSonera、新加坡Singtel、葡萄牙Sonaecom以及香港的和记电讯(Hutchison)等。中兴通讯的GSM产品已经应用于全球70多个国家和地区的100多个网络运营商,为全世界4.2亿用户提供服务。

中兴通讯在香港建设了首个全IP规模的商用SDR GSM网络,到2009年10月底,籍此完成了20万单位的发货量以及并交付了一张高性能、低总体拥有成本(TCO)的绿色网络传送。

2009年,中兴通讯在增量市场共获得了19.2%的市场份额。中兴通讯2004—2009年的发货量如图2所示。

图2 中兴通讯全球GSM发货量,数据来源:Frost&Sullivan(中国)

GSM市场预测及机遇分析

GSM市场预测

● 基于全球庞大的用户群,全球GSM市场用户数量至2010年底将达到5亿。

● 在成熟市场,GSM运营商已经经营了多年3G业务,这一市场将会缓慢增长。

● 大部分竞争将会在中国、印度和非洲等新兴市场中出现。

● 在亚太地区,移动用户的数量在2013年前将会稳步增长,因此,2012年前对GSM设备的需求也将保持稳定。

● 在拉丁美洲地区,由于市场从CDMA转向了GSM,移动用户的数量可能会进一步减少。

● GSM设备的价格可能会继续下跌,而专业维护服务将逐步产生重要意义。GSM运营商将尤其注重于完善的设计能力以及提供客户化的维护服务,特别是数据业务的运营。

GSM市场机会分析

未来,重大的GSM市场机会将集中在以下两个方面:首先,更多重点将放在未开发的市场上。其次,主流GSM运营商,尤其是EDGE和LTE演进,将会提供更多的机会。

对于GSM的市场机会,以下几个方面在未来的四到五年内将可能成为现实。

● 与GSM向LTE的过渡相比,GSM向DEGE的过渡将显得较为平滑且成本较低,因为大多数移动用户都在使用GSM移动网络,而且其中的大部分用户并不想马上就换掉他们的移动号码或手机。

● 在发达国家的高端市场,中兴通讯和华为正利用其低成本和定制应用的优势来寻求市场机会,展示其强大的竞争力。

● 在发展中国家的低端市场,中兴通讯和华为等新兴供应商有着诸多优势,如本地化运营、定制创新和相对较低的总体拥有成本(TCO)。他们有望获得更多的市场机会。

● GSM和EDGE应用的扩容,有望在新兴的市场,如中国、印度和非洲的一些国家,出现增长的趋势。

● 增值业务将吸引更多用户的关注。一些主要的GSM运营商正在积蓄更多的技术和资本来提高他们的收益。

● 创新技术的运用,如多模和平滑演进、节能方式以及全IP网络系统推动了GSM市场的发展。作为目前通信行业中少数几个拥有支持这些技术的SDR基站的通信设备和网络技术方案供应商,中兴通讯展现出强大的竞争力,即将成为全球GSM增量市场的三大供应商之一。

.png)

.png)

.png)